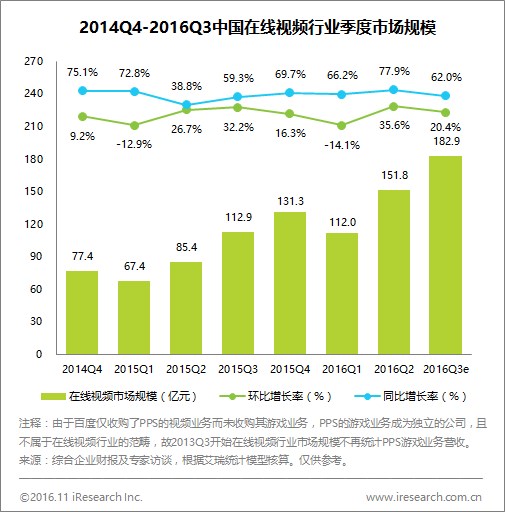

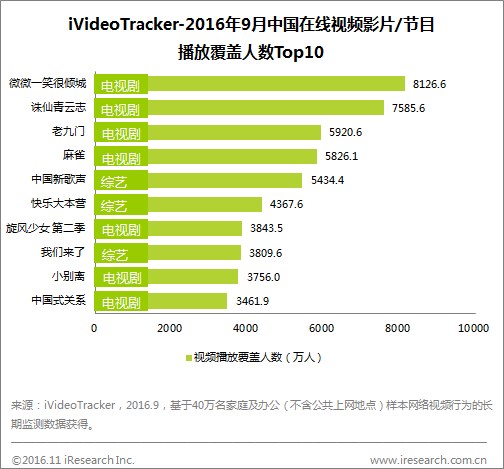

暑期档为IP大剧的必争之地,排名前三名的影视作品均为国产电视剧,其中,《微微一笑很倾城》成为用户关注度最高的IP大剧。此外,《老九门》、《青云志》等奇幻大剧也收获了良好的收视效果,除剧情、特技引人入胜之外,二者对于广告植入的新尝试也引起了广泛的讨论。 《老九门》在正常的剧情演进中插入轻松搞笑的广告内容,一定程度上解决了用户付费和广告收入的绝对矛盾,同时这种广告植入与剧情有所关联,观众也可选择快进忽略,对用户体验的影响较小。如果说《老九门》的广告是硬植入,则《青云志》则完全走的是“软植入”的途径,利用“药方藏头诗”、“牌匾”等角落进行广告植入,另观众大跌眼镜的同时感叹广告植入越发富有创意。 艾瑞分析认为,新的广告形式的出现一定程度上解决了在线视频网站用户付费和广告收入之间的矛盾,进一步拓宽了在线视频行业未来收入的市场空间。与此同时,在线视频网站对于自制剧的探索逐渐加快脚步,未来线上、线下合作出品优秀内容将成为行业趋势。 |  /1

/1

发表于 2016-11-30 11:15:41

发表于 2016-11-30 11:15:41

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡